Autre news intéressante mais que je trouve maladroitement traitée dans les médias, la barre des 10 millions de joueurs et joueuses franchie pour le premier week-end de Marvel Rivals.

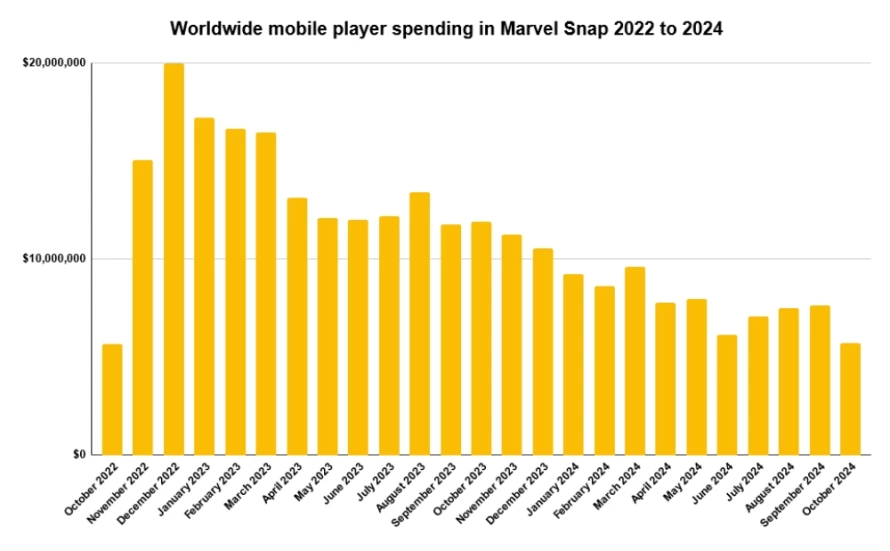

Évidemment, c’est un départ encourageant mais, pour un jeu-service en téléchargement gratuit, ce genre de statistique ne garantit pas grand chose puisque c’est la rétention au bout de 4 puis 12 puis 24 semaines qui importent d’avantage, et bien sûr la monétisation qui en découle. Rappelons le destin fulgurant de son cousin germain Marvel Snap sur mobile.

After generating roughly $600,000 in player spending during soft launch, Marvel Snap fully released on October 18th, 2022 and went on to earn $173 million in mobile player spending during its first year. In its second full year, it accumulated a further $102.9 million, marking a 40% decline year-over-year.

Ça parait pas mal comme ça mais, à titre de comparaison, il aurait fallu un seul mois à Pokémon Trading Card Game Pocket pour franchir les $200 millions.

Marvel Snap a d’ailleurs été soudainement lâché comme une vieille chaussette par ByteDance (donc TikTok) dès sa première année d’exploitation…

… Et son studio occidental Second Dinner a été obligé de trouver à l’improviste de nouvelles sources de financement au début de l’année.

Et justement, pour en revenir à cette couverture médiatique du lancement de Marvel Rivals, je trouve étonnant et dommage qu’un rapprochement direct ne soit pas fait avec les récentes annonces de studios occidentaux obligés de fermer boutique avant même l’annonce de leur jeu, malgré des dizaines de millions de dollars déjà dépensés, parce que Netease s’est réveillé au début de l’année et ne croit soudainement plus aux investissements dans le jeu premium. Ce qui a soudainement forcé des équipes de 20, 50 parfois 80+ personnes à trouver un nouveau moyen de financer leur jeu en plein développement. Sans oublier le cas d’Ouka Studios.

Ce n’est pas le succès de Marvel Rivals, développé principalement en interne en Chine avec l’aide d’une petite équipe à Seattle, qui démentirait ce brusque changement de cap, en attendant donc de voir ce qu’il adviendra des (autres) studios japonais spécialisés Premium dans lesquels Netease a investis (gloups)… Je pourrai sans doute éternellement citer ce paragraphe.

Rien que la preview du lien a fait hurler le firewall de mon entreprise. J’imagine les dizaines de convocation RH dans la communauté de boulette dans les prochains jours.

T’as raison, ce serait tout de même un comble que cette prévisualisation pénalise les gens qui branlent rien au taf. J’ai modifié le post, sait-on jamais.

Balatro pose les termes à 24 heures de (presque) gagner le GOTY aux The Game Awards.

Comme un symbole, la plupart du staff de Gamesindustry.biz, qui a passé les deux dernières années à rapporter les plans sociaux de l’industrie, se fait pousser vers la sortie à la fin du mois (joyeux noël !) et le site ne comptera qu’un seul employé à temps plein à partir de janvier, dans le cadre d’une réorganisation plus générale des sites possédés par ZiffDavis. On rappelle qu’Eurogamer, GI.biz et DigitalFoundry avaient été rachetés par IGN (donc ZiffDavis) en mai dernier.

Dragon Quest III HD-2D Remake et Super Mario Party Jamboree roulent sur un rythme sénatorial vers les 2 millions LTD au Japon, mais les problèmes de stocks de DQ3 sur Switch (plus de nouvelles livraisons jusqu’au 27 décembre) font qu’à moins d’une extraordinaire performance de Jamboree à Noël, on n’aura aucun jeu million seller en version physique pour la première année depuis… Depuis… Depuis qu’on a des chiffres (1996). Fin d’une époque ?

La seule fois que cela avait failli arriver jusqu’ici était l’annus horribilis de 2011 avec le tsunami du Sendai et le faux départ de la 3DS, mais on avait finalement eu trois jeux millionnaires ric-rac.

Cette année en berne s’explique évidemment par l’absence de sortie majeure (pas de nouveau Pokémon, pas de nouveau MH, pas de nouveau DQ, pas d’énorme jeu Nintendo) et la progression irréversible des ventes démat’, mais aussi la contre-performance impressionnante de FF7 Rebirth et l’absence de nouveau phénomène mainstream sur Switch comme Momotetsu ou même Suika Game les années précédentes, la majorité des grosses sorties Third Party de 2024 se concentrant sur une PS5 encore bien trop chétive au Japon pour accueillir un million seller.

Enfin, ce qui suit rejoint un phénomène déjà observé en Occident mais on n’a (pour l’instant) jamais eu autant de jeux dans le Top 20 de l’année qui étaient déjà sortis avant le début de l’année… Dont deux sortis en 2017 et deux sortis en 2018, notamment. Bref, comme partout ailleurs dans l’industrie, vivement qu’on en finisse avec 2024.

Sony Group acquiert 10% du capital de Kadokawa et en devient, de ce fait, le plus gros actionnaire – apparemment, en partie, dans le but de protéger Kadokawa d’une OPA étrangère aggressive.

KADOKAWA and Sony historically have collaborated on various projects, and through this capital and business alliance, intend to further strengthen our collaboration to maximize both companies’ IP value globally and facilitate wider and deeper collaboration, such as potential joint investments in the content field, joint discovery of new creators, and joint promotion of further media mixes of both companies’ IP. In the future, the two companies plan to discuss specific initiatives for collaboration, such as initiatives to adapt KADOKAWA’s IP into live-action films and TV dramas globally, co-produce anime works, expand global distribution of KADOKAWA’s anime works through the Sony Group, further expand publishing of KADOKAWA’s games, and develop human resources to promote and expand virtual production.

(J’ai bien fait d’attendre pour en parler ici au lieu de m’emballer avec les rumeurs de rachat gloubiboulga intégral…)

Kakao et l’un des nombreux organismes pilotés par l’Arabie Saoudite sont les principaux suspects.

Je doute que Netease ait les moyens politiques et logistiques, au delà du pognon, pour intégrer un truc aussi énorme que Kadokawa dans sa structure déjà un poil trop éparpillée façon puzzle, mais je suppose que Tencent ne les aurait pas dégagé du lit si l’occasion s’était présentée.

On ne dirait pas comme ça mais les Chinois ont tendance à faire gaffe et essayer de n’effrayer personne quand ils investissent ; la seule fois que Tencent a un poil forcé son chemin dans une relation en dehors de la Chine, de mémoire, était leur investissement agressif dans Bluehole (qui s’appelle désormais Krafton) au moment du boom de PUBG.

Intéressant, merci ! Je connais très mal le marché asiatique, et donc évidemment aucune idée de ce que représente économiquement Kadokawa, ou encore Kakao (qui a l’air gigantesque).

Ah oui, Kakao, c’est pas aussi monstrueux que Samsung mais c’est le même modèle. On parle des zaibatsu, mais les conglomérats coréens, c’est une autre stratosphère de familles Mishima.

Famitsu est en vacances et on ne saura donc que dans deux semaines (enfin si tout se passe bien) si la version Switch de DQ3 a réussi à faire 110.000 et/ou Super Mario Party Jamboree 170.000 en fin d’année, pour au moins avoir un Million Seller physique cette année au Japon. Ça ne paraît pas impossible pour Jamboree vu son accélération foudroyante fin décembre. DQ3 a passé le million de justesse si on rajoute la version PS5.

C’est évidemment du jamais vu qu’une console truste encore les trente premières places d’un top hebdomadaire de décembre sur sa huitième année d’exploitation, même si la situation est à mettre autant au crédit de la Switch (104.151 machines vendues la semaine du 16〜22 décembre) qu’au débit de la PS5 (24.650 machines dont 15.213 avec lecteur Blu-Ray)…

Voici par ailleurs le Top 30 du Nintendo eShop au Japon en 2024 (hors jeux CERO D et CERO Z), évidemment bien plus sensible aux éventuelles campagnes de promotion effectuées durant l’année. Exit 8, le phénomène viral de 2024, n’aura pas rattrapé son prédécesseur Suika Game.

01./01. [NSW] Suika Game (Aladdin X) [09.12.2021] {240 Yen}

02./00. [NSW] Exit 8 (PLAYISM) [17.4.2024] {470 Yen} / NEW

03./08. [NSW] Overcooked! 2 (Team17) [07.8.2018] {2 750 Yen}

04./00. [NSW] DRAGON QUEST III HD-2D Remake (Square-Enix) [14.11.2024] {7,678 Yen} / NEW

05./11. [NSW] Monster Hunter Rise (Capcom) [26.3.2021] {3 990 Yen}

06./00. [NSW] Nickelodeon All-Star Brawl Ultimate Edition (3goo) [24.11.2022] {6,578 Yen}

07./00. [NSW] The Legend of Zelda: Echoes of Wisdom (Nintendo) [26.9.2024] {7,600 Yen} / NEW

08./00. [NSW] Super Mario Party Jamboree (Nintendo) [17.10.2024] {7,100 Yen} / NEW

09./18. [NSW] Minecraft (Microsoft Japan) [21.6.2018] {3 960 Yen}

10./00. [NSW] Overcooked! Special Edition (Team17) [12.10.2017] {2,150 Yen}

11./17. [NSW] Phoenix Wright: Ace Attorney Trilogy (Capcom) [21.2.2019] {2 990 Yen}

12./16. [NSW] Animal Crossing: New Horizons (Nintendo) [20.3.2020] {6 578 Yen}

13./06. [NSW] Mario Kart 8 Deluxe (Nintendo) [28.4.2017] {6 578 Yen}

14./00. [NSW] Powerful Pro Yakyū 2024-2025 (Konami) [18.7.2024] {8,470 Yen} / NEW

15./07. [NSW] Splatoon 3 (Nintendo) [09.9.2022] {6 500 Yen}

16./04. [NSW] Super Mario Bros. Wonder (Nintendo) [20.10.2023] {6 500 Yen}

17./22. [NSW] Human: Fall Flat (Teyon Japan) [28.12.2017] {1 530 Yen}

18./00. [NSW] Paper Mario: The Thousand-Year Door (Nintendo) [23.5.2024] {6,500 Yen} / NEW

19./15. [NSW] Clubhouse Games: 51 Worldwide Classics (Nintendo) [05.6.2020] {4 378 Yen}

20./28. [NSW] Nintendo Switch Sports (Nintendo) [29.4.2022] {4 300 Yen}

21./21. [NSW] Super Smash Bros. Ultimate (Nintendo) [07.12.2018] {7 920 Yen}

22./24. [NSW] Among Us (Innersloth) [16.12.2020] {520 Yen}

23./00. [NSW] Shiren the Wanderer: The Mystery Dungeon of Serpentcoil Island (Spike-Chunsoft) [25.1.2024] {6,985 Yen} / NEW

24./00. [NSW] Hogwarts Legacy (WB Games) [14.11.2023] {8,778 Yen}

25./00. [NSW] Monster Hunter Generations Ultimate (Capcom) [25.8.2017] {4,063 Yen}

26./00. [NSW] Unicorn Overlord (Atlus) [08.3.2024] {8,778 Yen} / NEW

27./25. [NSW] Momotaro Dentetsu World: Chikyuu wa Kibou de Mawatteru! (Konami) [16.11.2023] {6 930 Yen}

28./00. [NSW] Dave the Diver (Nexon) [26.10.2023] {2,400 Yen}

29./00. [NSW] [New Price Version] DRAGON QUEST XI S: Echoes of an Elusive Age – Definitive Edition (Square-Enix) [27.9.2019] {5,478 Yen}

30./00. [NSW] The Battle Cats Unite! (Ponos) [20.12.2018] {999 Yen}

Aucun jeu japonais dans le top 15 cette année (Monster Strike est 17ème) et déclin assez significatif pour Mihoyo avec l’échec de Zenless Zone Zero. La boîte aurait dégagé -27% de revenus en 2024 dixit Sensor Tower (donc c’est à prendre avec des pincettes).

Les ventes de jeux Squaresoft sur Playstation aux États-Unis entre 1995 et 2003 :

Final Fantasy VII – 2,447,963

Final Fantasy VIII – 1,903,889

Final Fantasy IX – 1,327,964

Parasite Eve – 749,436

Final Fantasy Tactics – 747,355

Chrono Cross – 575,733

Final Fantasy Anthology – 363,546

Bushido Blade – 324,083

Parasite Eve II – 267,230

Final Fantasy Chronicles – 261,086

Xenogears – 238,138

Vagrant Story – 219,380

Brave Fencer Musashi – 198,715

Bushido Blade 2 – 190,268

Legend of Mana – 155,354

Ehrgeiz – 135,531

SaGa Frontier – 117,898

Threads of Fate – 102,857

Tobal No. 1 – 99,183

SaGa Frontier II – 88,836

Front Mission 3 – 86,742

Einhänder – 75,292

Chocobo Racing – 58,779

Chocobo’s Dungeon 2 – 36,159

Quelques autres RPG de l’époque, pour comparer.

LEGEND OF DRAGOON 820,959

DIGIMON WORLD 484 340

LEGEND OF LEGAIA 297,878

DIGIMON WORLD 3 258 621

BREATH OF FIRE III 230,761

LUNAR: SILVER STAR 222 763

WILD ARMS 214,573

STAR OCEAN: SECOND STORY 214,179

DIGIMON WORLD 2 195 935

MONSTER RANCHER 2 186 935

DRAGON WARRIOR VII 177,147

SUIKODEN 171,846

LUNAR 2:ETERNAL BLUE 169 420

WILD ARMS 2 149,785

JADE COCOON 122,432

ALUNDRA 2 111,712

GRANDIA 101,990

ALUNDRA 99,127

BEYOND THE BEYOND 96,618

BREATH OF FIRE IV 93,880

SUIKODEN 2 91,773

MONSTER RANCHER 85 433

GRANSTREAM SAGA 62,663

VALKYRIE PROFILE 61,201

AZURE DREAMS 59,429

TALES OF DESTINY II 56,864

THOUSAND ARMS 53,961

ARC THE LAD COLLECTION 51,665

OGRE BATTLE 48 844

VANDAL HEARTS 2 47,363

BRIGANDINE 40 918

KOUDELKA 40,747

KARTIA 39,217

REVELATIONS: PERSONA 37,947

TACTICS OGRE 34,355

HOSHIGAMI: BLUE EARTH 33 231

VANGUARD BANDITS 31,996

BATTLE HUNTER 26 231

PERSONA 2 24,870

RHAPSODY: MUSICAL 16 627

Je vais arrêter de me moquer des fans de (The) Legend of Dragoon, dis donc. Je ne me rendais pas compte que le push de SCEA avait fonctionné à ce point. C’est un des plus gros succès 1st party de Sony aux États-Unis. Working Designs s’est également bien gavé avec les deux Lunar.

Le top 10 de la PlayStation aux États-Unis :

Gran Turismo – 3,251,557

Crash Bandicoot 2 – 3,100,190

Gran Turismo 2 – 3,056,883

Crash Bandicoot 3: Warped – 3,006,691

Crash Bandicoot – 2,741,213

Spyro the Dragon – 2,726,288

Tekken 3 – 2,681,372

Tony Hawk: Pro Skater 2 – 2,628,911

Tony Hawk: Pro Skater – 2,513,441

Final Fantasy VII – 2,447,963

MGS est juste en dessous de FF7 (2.43M). Voici aussi, à titre de comparaison, tous les jeux Nintendo 64 qui se sont assez vendus aux États-Unis pour figurer dans ce top 10. Là encore, Star Fox 64 finit juste en dessous de FF7 (2.39M).

Super Mario 64 – 5,943,556 GoldenEye 007 – 5,019,092 Mario Kart 64 – 4,796,623 The Legend of Zelda: Ocarina of Time – 3,543,388 Super Smash Bros. – 2,546,810 Pokémon Stadium – 2,501,915

◉ Dans un twist digne des bisbilles entre Nepobabies qui se trament à travers toute l’économie US en ce moment, le drama autour de Private Division fusionne soudainement avec le drama autour d’Annapurna Interactive. Toute cette agitation pour des cacahuètes quand tu penses au business que génèrent les jeux concernés par ces deux filiales depuis leurs débuts.

◉ Nouveau studio occidental financé par Netease qui se met en pause : Jar of Sparks, fondé par des anciens de 343 Interactive en 2022. C’est le Jour de la Marmotte et on est revenus début 2024, en fait ?

Fin du suspense. La semaine du 30 décembre est considérée comme la première de 2025, et Mario Party Jamboree a donc fini en tête de l’année avec 954.261 unités physiques vendues en 2024, devant la version Switch de DQ3 (930.505). Jamboree est en route pour devenir la meilleure vente de l’histoire de la série au Japon avec des ventes assez extraordinaires durant ces cinq semaines de Noël.

La trentième place de DQ3 version PS5 début janvier permet aussi de calculer son total pour 2024 (230.581), ce qui nous donne donc un total de 1.161.086 unités physiques vendues pour DQ3 en 2024. On se console comme on peut.

Encore un Noël monstrueux pour Mario Kart 8, qui est clairement le jeu par défaut que plein de gens achètent encore avec la Switch.

Marrant de voir les deux Momotetsu côte-à-côte, et Jinsei Game juste derrière. Momotetsu et Jinsei Game (le jeu de la vie) étant connus comme étant des jeux de plateau auquel on joue en famille pendant les vacances du Nouvel An. Avec Mario Party, il y a donc quatre jeux de plateau dans ce top.

Marrant aussi de voir les deux formules de Kirby, 2D et 3D, co-exister.

Je reste perplexe concernant Mario Wonder qui est clairement devenu l’option #1 pour acheter un jeu d’action Mario puisque c’est le premier Noël sans qu’aucun des autres loustics (Odyssey, 3D World, Maker 2, U Deluxe) ne soit apparu dans le top 30 au plus fort des fêtes, mais son total en physique (juste en dessous des deux millions) semble assez commun vis-à-vis des records historiques auxquels nous habitue la Switch, et des scores de la série New Mario.

@Iggy sera content de voir que Romancing SaGa 2 continue se vivoter dans son coin à l’aide du bouche à oreille positif autour du jeu.

Avec 14 jeux non-Nintendo/Pokémon dans le top 30 (donc 12/28 pour les jeux Switch) de la plus grosse semaine de l’année, c’est triste à dire mais on s’en sort finalement pas trop mal pour les autres éditeurs, comparativement avec les craintes au sortir du mois de juin.

En Europe, Dragon Ball Sparking Zero, Space Marine 2 et Fallout 4 se sont bien mieux vendus que FF7 Rebirth, Metaphor: ReFantazio et Dragon Age Veilguard en 2024.

EA Sports FC 25 (EA)

Call of Duty: Black Ops 6 (Activision Blizzard)

EA Sports FC 24 (EA)

Grand Theft Auto 5 (Rockstar)

Hogwarts Legacy (Warner Bros)

Helldivers 2 (Sony)

Red Dead Redemption 2 (Rockstar)

The Crew 2 (Ubisoft)

It Takes Two (EA)

Call of Duty: Modern Warfare 3 (Activision Blizzard)

Elden Ring (Bandai Namco)

Mario Kart 8: Deluxe (Nintendo)*

Dragon Ball: Sparking! Zero (Bandai Namco)

Tom Clancy’s Rainbow Six: Siege (Ubisoft)

Warhammer 40,000: Space Marine 2 (Focus)

Need for Speed: Heat (EA)

Super Mario Bros Wonder (Nintendo)*

Super Mario Party Jamboree (Nintendo)*

Fallout 4 (Bethesda)

Metro Exodus (Plaion)

Outside of FIFA and Call of Duty, the best-selling new game of the year was Helldivers 2. The surprise hit from PlayStation made it to No.6 in the charts overall. In fact, many of the best-selling new games came as a surprise, with Dragon Ball: Sparking! Zero (No.13 overall) and Warhammer 40,000: Space Marine 2 (No.15), coming out ahead of big franchise games such as Star Wars Outlaws (No.47), Final Fantasy VII: Rebirth (No.49) and Dragon Age: The Veilguard (No.67).

Le petit astérisque à côté des jeux Nintendo est parce que Nintendo ne communique pas ses chiffres de ventes sur l’eShop à GSD. Pour les mêmes raisons, il manque sans doute dans ce classement quelques phénomènes de Steam comme Balatro.

J’ai une anecdote marrante pour vous : la plupart de ces ventes européennes d’It Takes Two, neuvième de ce classement, sont en fait pour les versions physiques (PlayStation et Switch) du jeu qui sont importées depuis les Pays-Bas vers la Chine et les pays d’Asie du Sud-Est, où It Takes Two est un véritable phénomène.

Sony Interactive Entertainment annule les jeux-services sur lesquels cravachaient Bend (Days Gone en 2019) et Bluepoint (le remake de Demon’s Souls en 2020). Le jeu de Bluepoint était manifestement un gros jeu en ligne utilisant la licence God of War.

Sony n’a pas commenté sur d’éventuels licenciements mais promet que les studios ne sont pas menacés d’être fermés. Rappelez-vous le monde merveilleux du jeu vidéo en 2022…

Voici du coup le bilan actuel des douze GAAS développés sous la houlette de Jim Ryan.

Arrowhead Game Studios: Helldivers II (Released February 2024)

Insomniac: Spider-Man: The Great Web (Canceled Date Unknown)

London Studio: AAA New IP Fantasy Multiplayer Title (Canceled 2024 - Studio shuttered)

Naughty Dog: The Last of Us Factions Online (Canceled 2023)

Dis donc, il a bien fait de prendre sa retraite en pleine gloire juste avant de faire rentrer tous ses employé(e)s dans le LZ-129 Hindenburg en leur tapant sur l’épaule.